全球热轧卷板市场寻求欧洲增长与中国衰退之间的平衡

欧盟通过贸易保护支撑价格,而中国则面临需求下降和出口压力

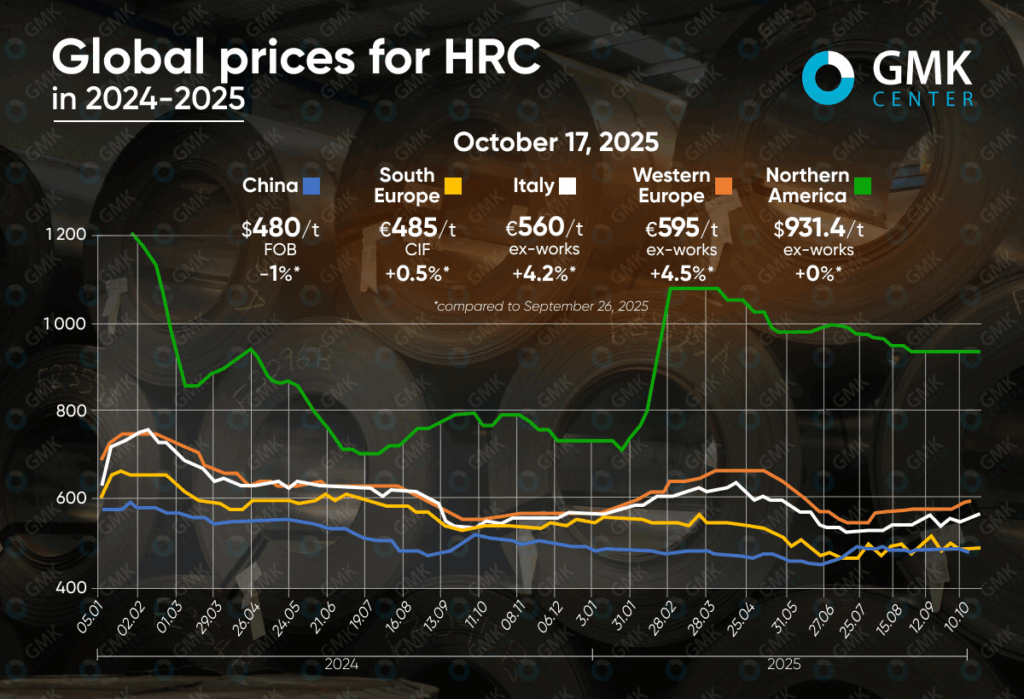

9月下旬至10月,全球热轧卷板(HRC)市场在主要地区呈现截然相反的走势。受预期贸易保护力度加强的影响,欧洲价格上涨;美国价格在需求疲软的情况下保持稳定;中国则因库存过剩和对行业复苏缺乏信心而再次下调价格。

欧洲

欧洲热轧卷价格自10月初以来持续反弹。尤其在西欧,9月26日至10月17日期间供应量增长3.5%,至595欧元/吨(出厂价)。南欧进口价格上涨0.5%,至485欧元/吨(到岸价),而意大利市场产品出厂价为560欧元/吨(增长4.2%),且有望进一步上涨。

此次价格上涨正值欧盟贸易保护措施大幅升级以及市场预期CBAM将带来的影响。9月底,市场依然低迷,终端用户和服务中心的需求低迷。但欧盟委员会宣布计划将钢铁进口配额削减一半,并对超过配额的钢铁征收50%的关税后,形势发生了变化。这引发了贸易商的恐慌,并重启了一波涨价潮。

10月份,大多数生产商开始撤回报价,预计市场将达到新的平衡水平。安赛乐米塔尔和其他欧洲主要钢厂将12月至1月交货的基准价格上调至630-650欧元/吨,而意大利加工商也逐渐效仿。法国安赛乐米塔尔福斯滨海工厂高炉关闭以及对供应短缺的担忧支撑了价格上涨。

尽管价格上涨,但市场活动仍然低迷,因为许多买家已在夏季获得了进口材料。不过,市场正在逐步进入复苏阶段。服务中心已初见需求回暖的迹象,生产商正在寻求新的价格水平,即每吨约600-650欧元,这可能成为2026年初合同的基础。

美国

美国市场热轧卷板价格为931.45美元/吨,自9月初以来一直保持不变。与此同时,供应量仍比年初高出27.1%。

美国热轧卷市场正处于长期稳定阶段,价格已超过六周保持不变,需求持续低迷,分销商仅购买最低需求量。尽管预期秋季将出现季节性复苏,但市场仍处于低迷状态,交货时间正常(3-5周),供应充足。

工厂季节性维修和服务中心库存低是压低价格的关键因素,这限制了价格下跌的风险。与此同时,分析师指出,消费领域复苏乏力,尤其是汽车和建筑行业,这导致需求没有增长的理由。

近期,多国对进口耐腐蚀钢征收反倾销税的决定,以及克利夫兰-克利夫斯公司与韩国浦项制铁公司可能建立合作伙伴关系的消息,进一步支撑了市场。此举或将增强国内产能。然而,迄今为止,这些因素尚未转化为实际增长——市场参与者预计,经济复苏和提价可能要到年底或2026年第一季度才会出现。

中国

中国市场价格下跌1%,至480美元/吨离岸价,为7月中旬以来的最低水平。

9月底10月初,中国热轧卷板价格持续承压,受国内需求疲软、库存高企和贸易低迷等因素影响。国庆节前夕,由于没有传统的补货活动,期货市场价格进一步下跌。此外,市场对美国可能对中国商品加征关税的悲观情绪也加剧了市场波动。

假期过后,市场短暂企稳。买家开始谨慎地恢复采购,但交易活动仍然有限。高库存和稳定的生产抑制了价格上涨。投资者正在等待中共中央全会就经济政策做出的决定,但由于缺乏需求支撑信号,导致10月中旬又出现了一波下跌。

在海外市场,11月交货的热轧卷离岸价跌至464-465美元/吨,一些贸易商甚至利用增值税规避策略,将热轧卷的报价降至450美元/吨以下。海关监管的不严格导致灰色操作的出现。东南亚主要买家仍持谨慎态度,预计价格将进一步下跌,这使得中国市场持续疲软,并增加了新一轮回调的风险。