负面动态仅在中国出现。

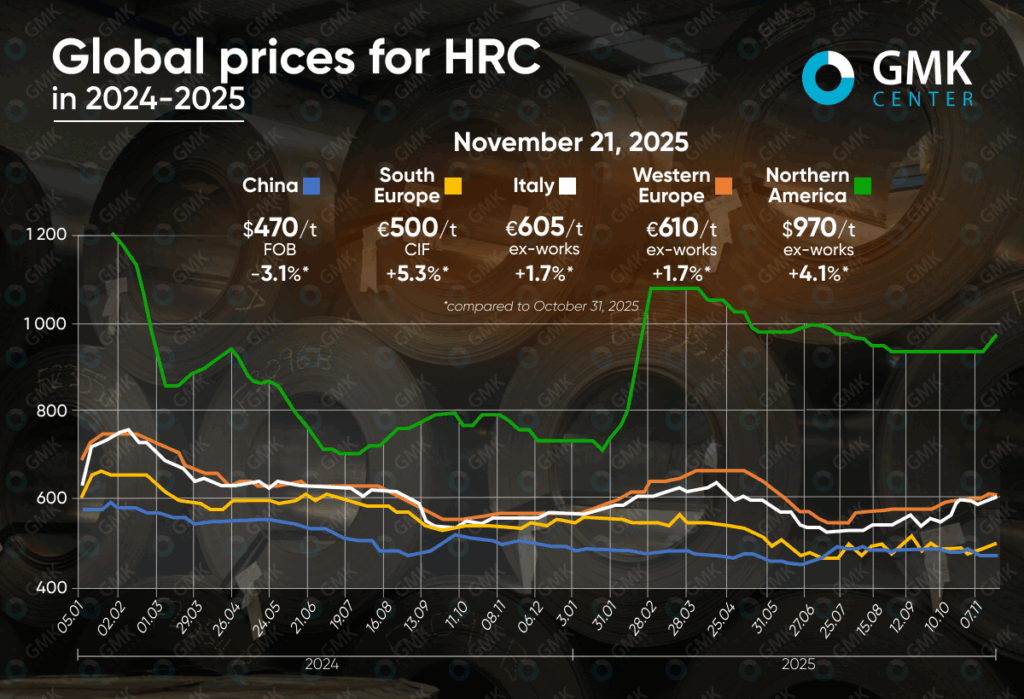

11月初,全球热轧卷板市场呈现总体上涨趋势。欧盟和美国市场受需求趋于稳定、供应减少的影响,价格持续上涨;而中国市场则面临季节性下滑和出口市场竞争的压力。

欧盟

欧洲热轧卷板价格自11月初以来持续上涨。其中,西欧和意大利的报价在2025年10月31日至11月21日期间分别上涨1.7%,达到每吨610欧元(工厂交货价)和605欧元(工厂交货价)。与此同时,南欧的进口报价上涨5.3%,达到每吨500欧元(到岸价),为10月初以来的最高水平。

11月份价格的逐步回升是供需双方共同作用的结果。对生产商而言,主要驱动因素是与汽车行业就年度合同进行的谈判,钢铁生产商坚持要求价格较去年至少上涨60-100欧元/吨。这给市场带来了心理压力,并提高了市场对2026年第一季度报价的预期。

欧洲热轧卷板(HRC)供应目前尚未出现短缺,但冷轧卷板(CRC)和热浸镀锌卷板(HDG)市场的压力正在显著增加:马尔切加利亚工厂的事故以及一家意大利生产商的停产导致冷轧产品的供应量减少。部分卷材优先用于后续加工也限制了国内热轧卷板的供应。与此同时,CBAM机制的不确定性以及其他保护措施降低了进口产品的竞争力,从而巩固了欧洲钢厂的地位。

总体而言,需求依然低迷。服务中心目前仅处理现有订单,而大型买家早在夏季就已将仓库塞满了来自亚洲的进口商品。这抑制了潜在的增长,一些生产商被迫提供折扣以维持销量。

预计到年底,热轧卷板价格将温和上涨,涨幅在每吨10-20欧元之间,主要原因是与汽车行业的谈判以及进口库存的逐步减少。然而,在最终需求没有改善的情况下,市场预计热轧卷板价格短期内不会出现大幅上涨。

美国

在美国,热轧卷板价格在11月初结束了长期停滞状态,转而大幅上涨,报价达到8月份以来的最高水平。10月31日至11月21日期间,报价上涨4.1%,达到每吨970美元。

关键驱动因素是美国生产商(主要是纽柯公司)的一系列提价举措,该公司在五周内每周都宣布上调价格。此外,NLMK USA和其他扁钢市场企业也采取了相应措施,包括提高厚规格钢材的价格,这些举措进一步强化了整体市场环境。

由于秋季产能关闭,现货市场产品供应略有减少,这有助于钢厂实施提价。此前推迟采购的买家被迫以新价格重返市场。与此同时,合约市场保持稳定。鉴于预计2026年第一季度产能利用率将有所提高,生产商寻求提前为未来的交货奠定更高的基础。

与此同时,加工商的需求并未呈现稳定增长。服务中心在年底缩减业务量,预计销售额将出现季节性下滑,并谨慎评估库存积压带来的风险。此外,交货周期保持较短表明目前尚未出现真正的短缺。

预计到年底,价格将维持在当前水平附近,在每吨10-20美元的区间内波动。未来的价格走势将取决于生产商能否在2026年初保持供应纪律,届时市场参与者将开始积极补充库存。

中国

中国市场上,热轧卷板价格自 11 月初以来下跌了 3.1%,至 470 美元/吨 FOB,为 7 月初以来的最低水平。

10月下旬,受市场对抑制企业间过度竞争政策以及焦煤价格上涨的预期影响,市场出现短暂回升,但随后迅速失去动力。随着冬季季节性淡季的临近,实际需求开始下降,热轧卷板库存再次增加。与此同时,扁钢产量下降速度慢于长钢,这进一步加剧了价格下行压力。

出口活动依然疲软。尽管报价有所调整,但由于市场波动,买家仍保持谨慎。来自日本、印度和印尼的竞争限制了价格上涨的可能性,而中国贸易商偶尔提供的大幅折扣也表明其面临销量短缺的困境。

受季节性下滑影响,市场将持续承压至年底。预计价格将进一步回调5-10美元/吨。只有在产量大幅下降或政府出台新的激励措施的情况下,价格才有可能出现小幅回升。