罗马尼亚钢铁消费:强度测试

2026年,罗马尼亚的钢铁需求将面临严峻挑战。

与欧盟工业发达国家相比,罗马尼亚的人均钢铁消费量较低。这表明当地市场潜力巨大,而近年来该市场一直处于停滞状态。

与波兰、意大利、德国、土耳其和其他一些国家不同,即使在新冠疫情后,各国政府的经济刺激计划也并未在2021-2022年带动钢铁需求激增。这种情况在2026年可能会显著恶化。

市场概况

由于本土生产商面临诸多困境,进口商正逐步占据罗马尼亚钢铁市场。其中首当其冲的是加拉茨钢铁厂,它是罗马尼亚唯一的扁钢生产商,隶属于英国利伯蒂钢铁集团。

母公司GFG Alliance的财务困境导致Liberty Galati工厂停产数月,并最终导致其破产(目前处于初步阶段)。Liberty Steel在捷克、匈牙利、比利时、卢森堡和法国的其他工厂也面临类似情况。此次危机与罗马尼亚当局的行为无关。

位于胡内多阿拉的冶金厂是安赛乐米塔尔旗下的一家大型长材生产商,该厂长期面临生产中断问题。主要原因是高昂的电价,这影响了电弧炉炼钢的盈利能力。罗马尼亚其他五家电弧炉炼钢厂,包括罗马尼亚投资公司Invest Nikarom旗下的Ductil Steel和法国泰纳瑞斯集团旗下的Donasid Calarasi,也面临着类似的困境。

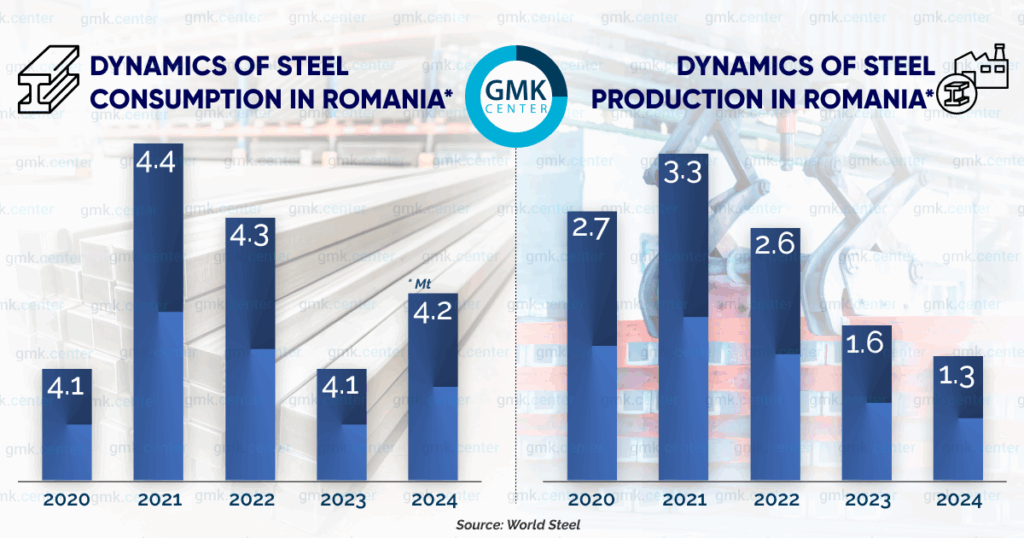

过去几年,罗马尼亚的钢铁产量减少了一半。国内对钢铁产品的需求保持稳定,导致进口量大幅增长。据海关数据显示,2024年9月至2025年9月,钢铁进口额增长了100%,达到33.94亿欧元。主要供应商是来自土耳其、意大利、乌克兰、保加利亚和埃及的冶金企业。

由于电力成本高昂,本地生产商往往难以与外国竞争对手抗衡。据SteelOrbis预测,到2025年,罗马尼亚钢筋在国内市场的售价为每吨585-590欧元(FOT),埃及钢筋的售价为每吨485-490欧元(CFR),土耳其钢筋的售价为每吨475-490欧元(CFR)。

对扁平产品的需求

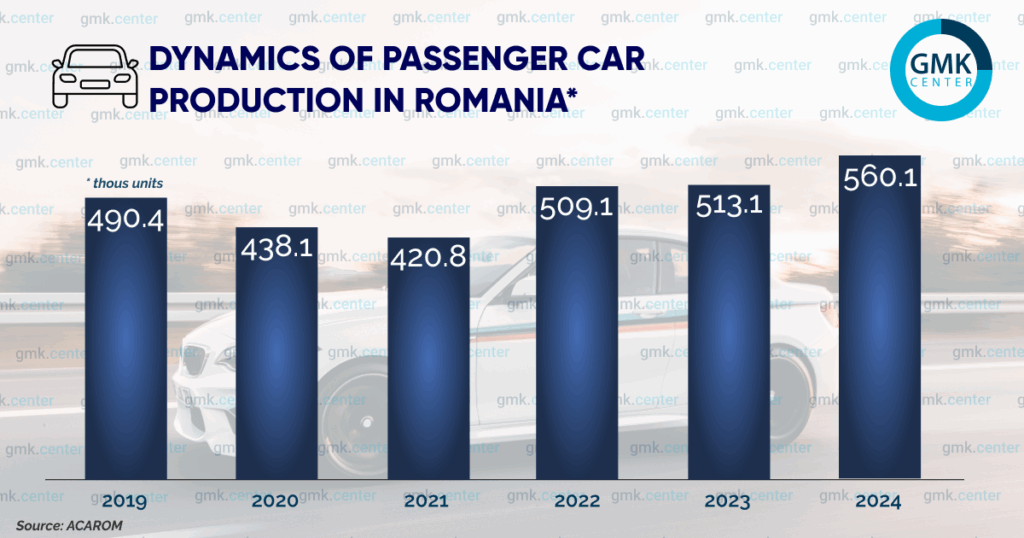

扁平材的需求主要来自汽车行业,罗马尼亚的汽车行业由两家大型企业代表:位于克拉约瓦的福特奥托桑工厂和位于米奥韦尼的达契亚汽车公司。该行业已成功从新冠疫情的冲击中复苏,并在2024年创下了新的生产纪录。

2025年未能保持增长势头。1月至11月,乘用车产量下降2.48%,至505,859辆。罗马尼亚汽车总销量再次增长,达到156,803辆,比2024年增长3.77%。上半年卡车产量下降33%,至6,696辆。

统计数据显示,出口对罗马尼亚汽车制造商至关重要。其主要出口目的地为德国、意大利和法国。克拉约瓦和米奥韦尼工厂生产的扁轧产品的需求主要取决于这些国家汽车市场的状况,而目前这些市场的状况并未好转。

国内需求依然强劲,但有迹象表明其可能减弱。这与政府大幅削减长期实施的“拉德拉”(Radla)计划有关。该计划旨在为以旧换新车的车主提供补贴。原定于2025年启动的“拉德拉”计划于今年9月才正式实施。政府解释称,延迟实施是由于其削减开支、力求将预算赤字降至最低的政策所致。

2024年,Radla计划的运作也受到限制。最初宣布的2亿欧元资金支持,但实际上只有3万辆汽车交易符合该计划的覆盖范围,2025年更是只有1.9万辆。罗马尼亚汽车制造商协会(ACAROM)声称,该计划的缩减可能导致汽车行业5000个工作岗位流失。

政府承诺将视预算情况考虑在2026年延长Radla计划。但由于布加勒斯特的预算政策较为紧缩,该计划很可能无法获得以往那样的支持。

近年来发展停滞的风能行业前景良好。截至2024年底,罗马尼亚风电场的总装机容量为3.013吉瓦,与2021年持平。过去三年没有新增风电项目投入运营。

情况正在发生变化。2024年12月,欧盟委员会批准向罗马尼亚提供30亿欧元资金,用于发展风能和太阳能。2025年,瓦斯卢伊(Vaslui)一座140兆瓦的风电场和布泽乌(Buzău)一座190兆瓦的风电场开始建设。欧洲领先的风电设备制造商、丹麦维斯塔斯公司宣布,已获得罗马尼亚两座风电场的订单,每座风电场的装机容量均为150兆瓦。

2024年底,能源部长塞巴斯蒂安·布尔杜亚宣布政府计划到2032年将风能占该国能源结构的比重提高到36%(目前为16%)。这包括建设总装机容量至少为3吉瓦的新风电场。

对长卷材的需求

作为主要消费行业的建筑业,目前的增长势头十分强劲。根据国家统计局(INS)的数据,2025年1月至10月,建筑业工程量增长了10%。2024年10月至2025年10月,工程量增长了4.6%。去年各项指标均有所改善,扭转了2024年底4.9%的下滑趋势。

详细分析显示,钢铁需求呈现令人担忧的迹象。增长主要由资本维修和重建项目推动,增幅达48.7%,而新建项目仅增长7.8%。重建项目对金属的需求量远低于新建项目。

住房领域仍然是最棘手的问题。该领域在经历了2024年21.4%的暴跌后,仅增长了9.9%。住房建设市场难以称之为复苏;此前的积极态势是由于较低的基数以及先前开工项目的竣工所致。截至2025年7月1日,在建项目数量减少了5%。2025年和2026年的最终指标均存在恶化的先兆。

基础设施项目(其中大部分由欧盟预算资助)仍然是该行业的主要驱动力。2025年,新建道路超过700公里,而许多商业和工业建设项目则被冻结。据咨询公司高纬环球(Cushman & Wakefield)称,新增零售和办公空间不超过20万平方米。

荷兰国际集团(ING)驻罗马尼亚首席经济学家瓦伦丁·塔塔鲁预测,2026年罗马尼亚住宅市场活动将保持低迷。抵押贷款利率至少在7月份之前将维持在当前水平,这将对需求构成压力。

专家表示:“在利率下降、消费者支出改善或政府支持等迹象更加明确之前,开发商可能会推迟或缩减项目规模。”

由于外商直接投资持续流入工业和物流设施领域,工业建筑板块将保持稳定。而办公楼和购物中心空置空间的增加,可能导致商业建筑增速放缓。

在欧盟支持下资助的基础设施项目将继续推动建筑行业对钢铁的需求。由于严格的财政紧缩措施,罗马尼亚2026年的预算能力非常有限。

结论

今年罗马尼亚钢铁需求面临的主要挑战是布加勒斯特官方的紧缩财政政策。预计2025年预算赤字将达到8.4%。政府的目标是在2026年将其降至6%。为此:

- 自8月1日起,标准增值税税率从19%上调至21%。该税率调整适用于所有建筑材料和汽车。

- 之前的 5% 和 9% 的房产税率已被 11% 的单一税率取代。对于使用面积小于 120 平方米且估价不超过 117,900 欧元的住宅,2026 年将适用 9% 的过渡税率。

- 热电联产 (COG) 的税率已经提高,这将导致钢铁生产商的电力价格上涨,进而导致其面向消费行业的产品的电力价格上涨。

- 个人所得税的最低收入门槛已从 60 欧元降至 40 欧元。

由于政府削减了诸如“拉德拉”(Radla)等刺激性支出计划,家庭税负大幅增加,这将削弱对新车和住房的需求。汽车和建筑行业的生产下滑已成定局,这将导致罗马尼亚钢铁市场萎缩。

从 2026 年 1 月 1 日起,最低工资将上涨 6.8%,达到 849.8 欧元,但这并不能弥补终端消费者购买力的下降。