匈牙利钢铁需求前景:谨慎乐观

对于匈牙利钢铁市场而言,明年可能会比 2025 年更加成功

匈牙利受泛欧经济危机的影响远比其他欧盟成员国严重。自2022年以来,由于布达佩斯在一些国内政治问题上的官方立场,该国未收到任何欧盟预算资金。意大利、波兰和罗马尼亚的钢铁需求主要得益于欧盟基础设施项目的资金支持,而匈牙利却失去了这一机会。欧盟资金的恢复对于匈牙利钢铁市场的扩张而言,仍是尚未实现的巨大潜力。

2026年钢铁销量有望回升,这主要取决于维克托·欧尔班政府能否恢复对发展项目的拨款,以及能否吸引外资进入工业领域。匈牙利的例子表明,即使没有直接的财政支出,政府也可以通过吸引私人投资来刺激钢铁消费。

市场概况

该国唯一的钢铁厂杜纳弗尔(Dunaferr)是一家年产能200万吨的扁钢生产商,多年来一直处于困境。其现任所有者英国自由钢铁集团(British Liberty Steel Group)由于自身财务问题,无力使该厂全面恢复运营。

2022年,杜纳费尔钢铁厂的钢铁产量为90万吨,2023年为50万吨,2024年为20万吨。2025年,该厂停产,并在6月至7月期间,管理层解雇了轧钢厂的1700名工人和炼钢车间的800名工人。

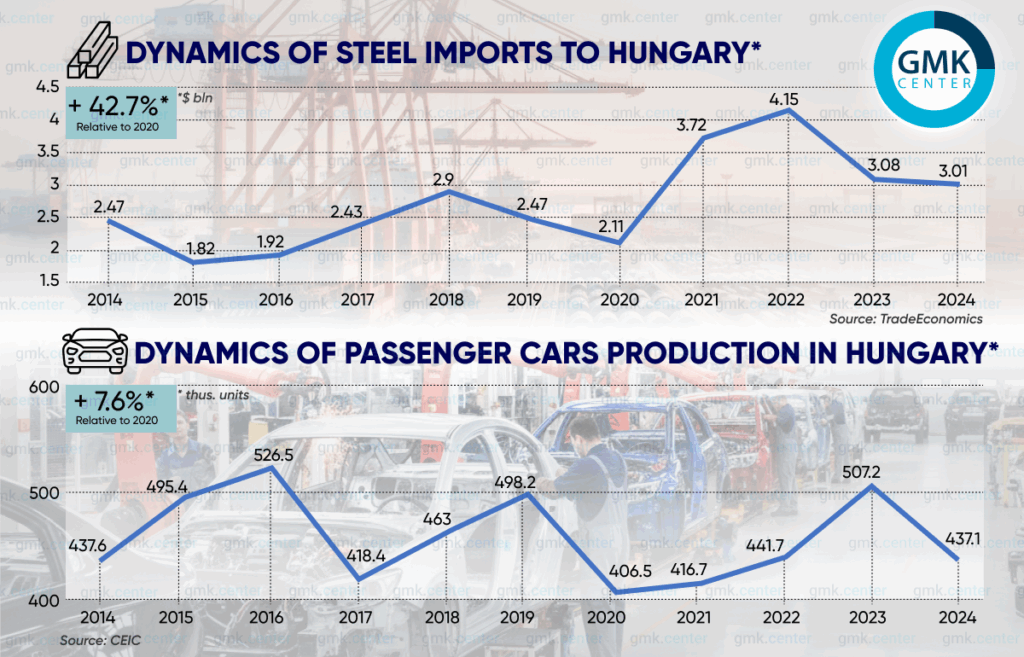

匈牙利的钢铁需求几乎完全依赖进口。其进口量可用于估算市场容量,因为据匈牙利钢铁贸易商提供的信息显示,2022年至2024年间,杜纳费尔公司约30%至40%的产量根据出口合同运往国外,主要销往德国。

钢铁销量在 2021-2022 年出现激增后,目前已恢复到 2018 年的水平。当时政府利用欧洲预算资金大力资助抗危机经济计划。

对扁轧产品的需求

匈牙利汽车工业是压延产品需求的主要驱动力,主要包括位于杰尔的奥迪工厂、位于凯奇凯梅特的梅赛德斯-奔驰工厂、位于埃斯泰尔戈姆的铃木工厂以及位于塞克希费黑瓦尔的伊卡鲁斯客车工厂。

2023年,该行业成功接近了2016年创下的纪录。但这种增长势头昙花一现,2024年又出现了下滑趋势。

2025年的完整数据尚未公开。根据匈牙利中央统计局(HCSO)的数据,今年1月至11月汽车行业产量下降了4.5%。这意味着,即使像奥迪工厂这样的企业在2025年全年都以三班制满负荷运转(数据来自匈牙利汽车制造商协会(MAGE)),产量下滑的趋势依然持续。

匈牙利汽车行业高度依赖出口,国内销量仅占乘用车总产量的20%至25%。按欧洲标准衡量,匈牙利并非富裕国家。大多数家庭更倾向于购买二手车。2024年,二手车新注册量增长10%,达到90.9万辆,而新车新注册量增长12.9%,达到12.161万辆。

国内因素对匈牙利汽车工业及其对钢板的需求影响不大。2025年,新车注册量增长6.44%,达到129,440辆。但这并未帮助匈牙利汽车工业摆脱德国、意大利、罗马尼亚、法国、美国和英国(匈牙利汽车出口的主要目的地)经济形势下滑的影响。

对长条产品的需求

匈牙利建筑业是长材的主要消费行业,目前处境艰难。2023年,匈牙利建筑业的长材产量下降了5.4%,2024年又下降了0.4%。这主要是由于前文提到的欧盟预算对基础设施项目的支持不足。建筑施工仅下降了0.5%,而桥梁和道路建设则下降了17.1%。融资困难导致到2024年底,建筑业未完成合同的数量增加了15.7%。

住房建设无法弥补匈牙利家庭购买力下降造成的损失。如果连买辆新车对许多人来说都是难以承受的奢侈品,那么新建住房又该如何解释呢?

进入2025年,该行业业绩表现十分糟糕。截至2024年12月底,建筑施工新合同量下降了5.2%,基础设施建设新合同量下降了15.1%。尽管政府努力提振市场,公共部门的建筑订单组合增长了24.9%,但情况依然如此。

今年1月至9月,公寓楼竣工数量下降14%,至7490套。据匈牙利国家统计局(HCSO)数据显示,今年1月至10月,建筑业总建设量增长2.5%。这表明工业和基础设施建设有所改善,从而支撑了对长材的需求。

2026年展望

布达佩斯和布鲁塞尔似乎短期内无法化解分歧,这意味着欧洲资金恢复后不太可能出现基础设施建设热潮,长期贷款需求也不会激增。

然而,值得注意的是,匈牙利政府正努力吸引大型外国公司投资,在匈牙利设立生产基地。所有这些项目都属于工业建设领域,因为它们都是全新的项目。在众多行业中,汽车行业尤为突出。

- 2025年10月初,德国汽车集团宝马股份公司在德布勒森开设了一家新工厂,年产能高达15万辆。该项目投资额约为20亿欧元。

- 2025年5月,德国汽车制造商梅赛德斯-奔驰集团股份公司在凯奇凯梅特建成了一座年产能达35万辆的工厂。该公司宣布,最畅销的A级车型的生产将从德国拉施塔特工厂转移到该工厂。

- 2026年第一季度,中国汽车制造商比亚迪将在塞格德完成一座年产能15万辆汽车的工厂一期工程建设,投资额达40亿欧元。

所有这些项目都包含完整的生产周期。这意味着到2026年,匈牙利的汽车产量将大幅增长。同样值得注意的是,奥迪计划在杰尔启动发动机生产,以及全球汽车制造商Stellantis计划于2026年在其位于圣戈特哈德的工厂扩大欧宝发动机的生产。这些都是扁钢消费增长的先决条件,但实际情况远非一帆风顺。

- 2025年12月底,奥迪股份公司宣布将于2026年在其位于杰尔的工厂裁员。这表明该公司计划减少汽车产量。

- 2025年7月,比亚迪决定将匈牙利塞格德工厂的大量产能转移至位于土耳其马尼萨的新工厂。届时,比亚迪匈牙利工厂的产能利用率将略高于设计产能的50%。这家中国汽车制造商的代表表示,2027年马尼萨工厂的产能将大幅增长,而塞格德工厂的产能增长则微乎其微,这意味着匈牙利项目将不再是比亚迪在欧洲市场的旗舰项目。

- 作为扩张计划的一部分,伊卡鲁斯集团有限公司决定不在匈牙利而是在阿塞拜疆建设其第二家工厂。该工厂年产能为600辆公交车,计划于2027年投产。

新工厂的投产和现有工厂扩大汽车零部件生产可能会抵消这些对行业的负面影响,并增加钢铁消耗。

新的汽车项目也推动了工业建设和对长材的需求。以下仅列举其中几个例子:

- 2025年,中国电池制造商宁德时代(CATL)在德布勒森启动了其工厂二期工程的建设。该项目耗资74亿欧元,规模远超一期。

- 2025年底,中国电池制造商森沃达在匈牙利启动了一座新工厂的建设。一期工程投资额为2.45亿欧元。该公司已宣布计划进一步扩建,投资额将达到15亿欧元。

- 中国电池隔膜制造商森科公司于 2025 年 6 月宣布,将在匈牙利建设其第二家工厂。

- 韩国公司 EcoPro BM 正在匈牙利建造一座工厂,生产汽车电池正极材料。

- 2025年,中国浙江华硕科技股份有限公司在德布勒森开始建设一家生产电动汽车零部件的工厂,并宣布在米什科尔茨建立一家生产汽车零部件的工厂。

2025年,总理维克托·欧尔班宣布启动一项名为“100家新工厂”的雄心勃勃的计划。该计划涵盖整个工业领域,而不仅仅是汽车行业。

例如,2025年,德国制药和包装设备制造商哈罗·霍夫利格(Harro Hofliger)在德布勒森启动了其工厂二期工程的建设。这是一个相对较小的项目,投资额为1.6亿欧元。如果匈牙利能够成功实施该计划,即使新企业规模如此之小,那也将是一项规模庞大、建设量巨大的投资。

政府的援助主要体现在为新建生产设施打造便捷的交通基础设施。因此,匈牙利于2025年启动了迄今为止最大的项目——修建一条连接塞格德、凯奇凯梅特、切格莱德和布达佩斯的165公里双轨铁路。该项目耗资20亿欧元,其中包括在凯奇凯梅特建设一个多式联运枢纽。

该项目的目标是服务于位于塞格德的比亚迪汽车工厂和位于德布勒森的宝马工厂,为成品运往西欧国家打造便捷的物流体系。该项目将需要大量的轧制钢材和钢铁制品。就钢铁需求而言,“百家新工厂”计划将产生倍增效应。

2025年启动的“家园起步”(Home Start)国家计划也对建筑业产生了积极影响。该计划向家庭提供最高13万欧元(以福林计)的抵押贷款,年利率为3%。主要得益于这项政策,第二季度价值6.5亿欧元的公寓楼建设项目正式启动。

这是近十年来的最高数字。第三季度该数字为5.2亿欧元,2024年平均每季度为3.7亿欧元。这使我们能够预测,2026年建筑业动态将显著改善,长期贷款需求也将增加。