英国钢铁行业:脱碳失败的原因和方式

公共政策不完善为绿色转型制造障碍

英国经济正稳步迈向零二氧化碳排放。在这样的背景下,其钢铁行业似乎显得格格不入。然而,这并不是当地钢铁企业的错。游戏规则是由国家制定的。正因如此,英国的案例看起来像是一个钢铁行业无法脱碳的典型案例。

充满问题的转型

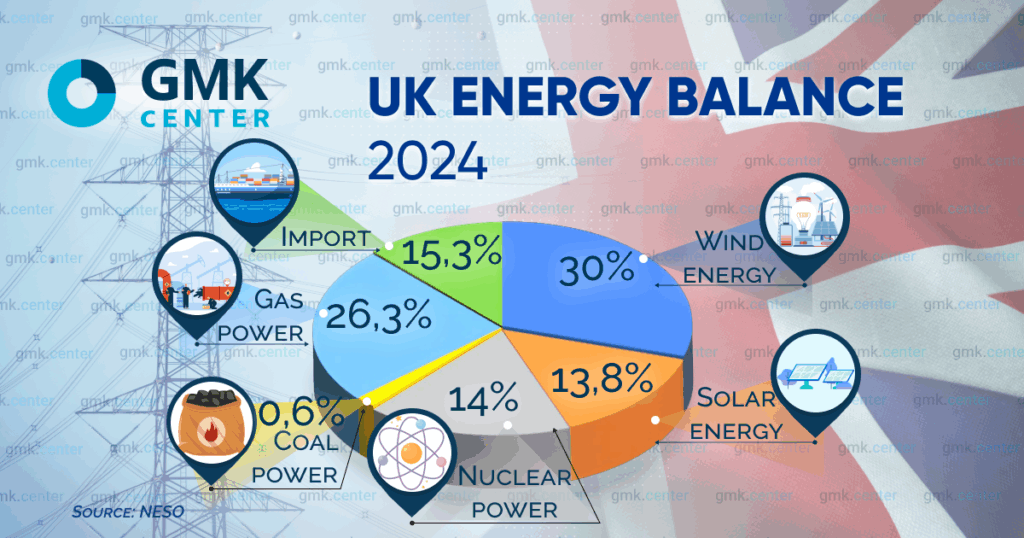

去年是英国能源行业历史性的一年。九月底,位于诺丁汉的拉特克利夫索尔发电站——英国最后一座燃煤火力发电站——关闭。风能首次成为最大的发电来源,其在能源结构中的占比同比增长了2%。

这意味着钢铁公司可以通过可再生能源(RES)显著减少温室气体排放。然而,直到最近,英国最大的几家钢铁公司仍位列英国十大二氧化碳排放企业之列。印度塔塔钢铁公司旗下的塔尔伯特港钢厂在2023年将以620万吨的排放量位居第四,而英国钢铁公司旗下的斯肯索普钢厂则以330万吨的排放量位居第八。2023年,整个英国钢铁行业的排放量为986.2万吨。

为什么会这样?因为从高炉-转炉炼钢到以废钢为基础的电弧炉炼钢的转变,对塔尔伯特港和斯肯索普的业主来说过于痛苦。在塔尔伯特港建造一座电弧炉的成本为12.5亿英镑,在斯肯索普则超过20亿英镑,而生产商自身的投资机会也因利润微薄而受到限制。这反过来又是由于国内市场对廉价钢铁进口的保护力度不足造成的。

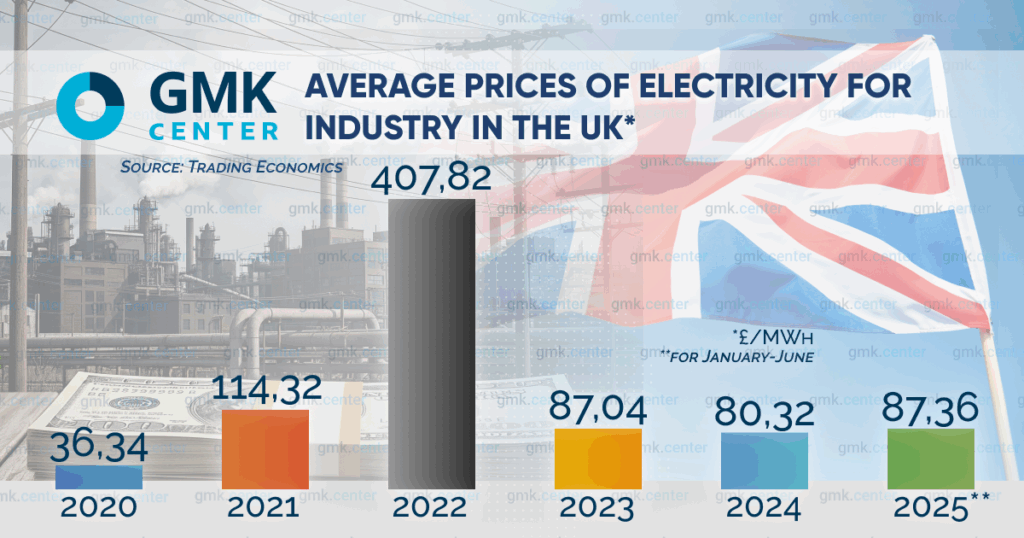

还要加上电费高昂。是的,现在的情况比几年前好多了。

然而,根据英国金属委员会的数据 ,即使是现在,英国的绿色能源成本也比欧洲国家高出60% 。也就是说,塔尔伯特港和斯肯索普的业主们清楚地认识到,他们在电弧炉过境点的投资不太可能获得回报。而且,由于二氧化碳排放许可证成本高昂,继续运营高炉-转炉炼钢也无利可图。这种僵局需要政府干预。而政府已经介入了。

政府同意拨款5亿英镑用于在塔尔伯特港建造电弧炉。此外,政府还拨款8000万英镑用于补偿计划,因为该项目将导致3000个工作岗位流失。自2024年10月1日起,该工厂的高炉生产将停止,电弧炉计划于2027年投入使用。

此前,英国政府曾向电弧炉项目的业主——中国敬业集团——提供5亿英镑,用于电弧炉项目的转型。但该公司拒绝了,因为政府的持股比例将低于塔尔伯特港项目:25% 比 40%。

因此,英国钢铁公司于今年4月12日进入临时国家管理程序。与此同时,商务贸易大臣乔纳森·雷诺兹表示,当局已准备好独立融资,用于在斯肯索普建设电炉炼钢厂。他表示,主权财富基金已为此拨出25亿英镑。

从谨慎使用公共资金的角度来看,这是一个奇怪的脱碳决定:承担全部20亿英镑的成本,而不是与中国分摊一半。中国可能还需要在国际仲裁后支付违约金。自敬业集团于6月初聘请年利达律师事务所(Linklaters)负责追回英国钢铁公司(British Steel)的损失以来,中国一直致力于此。

还应该记住,政府承担英国钢铁公司的责任,实际上是把未来钢铁生产补贴的问题“嫁祸”到了英国预算上。因为电弧炉“绿色”电力成本高昂的问题至今仍未得到解决。

但无论如何,可以肯定的是:由于塔塔钢铁英国公司高炉的关闭,今年英国钢铁行业的二氧化碳排放量将减少近70%。如果塔尔伯特港和斯肯索普电弧炉的建设按计划进行,英国将在2-3年内完全停止废钢出口。到2024年,英国废钢出口量将达到760万吨。

这让乌克兰官员有充分理由思考,在国内废钢供应已濒临短缺的情况下,如何确保乌克兰钢铁行业实现脱碳。而进口废钢的供应也越来越少。

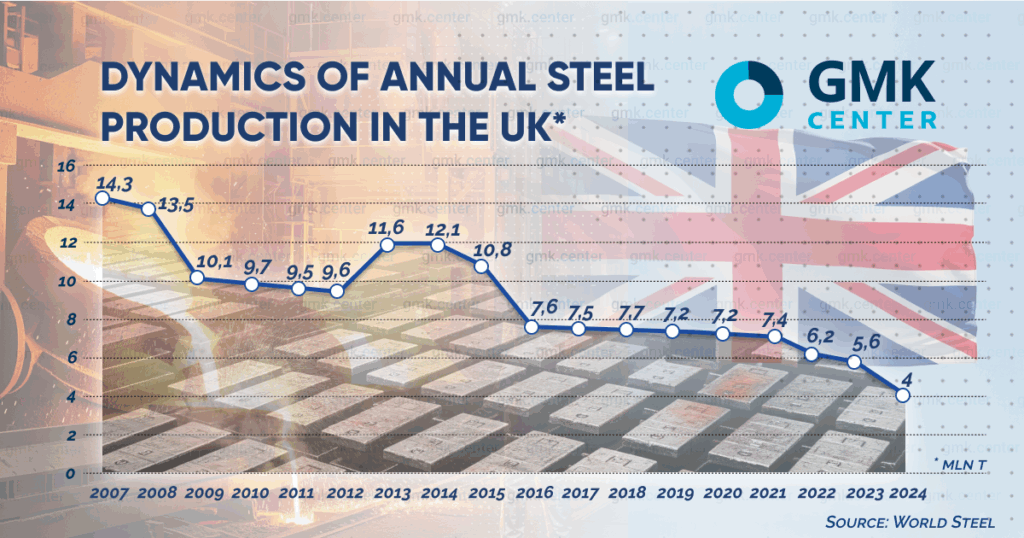

让我们回到英国钢铁行业。自2000年代中期以来,英国的钢铁产量下降了一半。一方面,二氧化碳排放量也下降了三倍多。另一方面,这证明了该行业存在与绿色转型无关的系统性问题。去工业化并非可持续发展之路。

英国的国家自主贡献(NDC)要求到2050年实现二氧化碳零排放,到2035年减少81%(与1990年相比)。

塔塔钢铁英国公司和英国钢铁公司声称,电弧炉转型后,他们的排放量将达到每吨钢0.85吨。考虑到高炉-转炉生产方式下的排放量为2.4-2.6吨,我们可以说减排量将达到约70%。但如果项目实施不拖延,到2030年就已经实现了这一目标。进一步减排显然需要引入碳捕集、封存和利用技术(CCUS)。

其他英国钢铁生产商已开始使用电弧炉,其单位排放量非常低。例如,GFG Liberty Steel Rotherham 钢铁厂年产能为 198 万吨,据该公司称,单位排放量仅为 0.4 吨。7 Steel UK Cardiff(原 Celsa Steel UK)产能为 120 万吨,单位排放量也仅为 0.417 吨。也就是说,他们在 2035 年之前无需担心。之后,他们将继续采用同样的碳捕集、利用和封存技术 (CCUS),全面过渡到可再生能源和直接还原铁 (H2-DRI)。

但到目前为止,生产商还没有这样的具体计划。其中一些显然现在没有心情去做。例如,Liberty Steel 在罗瑟勒姆和马瑟韦尔的工厂已经停工一年了。原因是桑吉夫·古普塔的公司陷入了债务危机,以及随之而来的运营资金短缺。

塔塔钢铁英国公司在其路线图中表示,愿意考虑建设一座年产200万吨的直接还原铁工厂,但前提是获得资金支持和良好的商业环境。这些支持包括获得有竞争力的天然气,以及目前尚未获得的绿色氢气。

事实上,英国目前还没有正在开发或实施的H2-DRI试点项目。相比之下,据英国政府统计,欧盟有23个此类项目。英国高昂的电力成本被认为是企业不愿在该领域投资的原因。

如果现有钢厂完全过渡到氢能技术,则需要1吉瓦的产能来满足其氢气需求。英国氢能战略预计到2025年达到1吉瓦,到2030年达到5吉瓦。目前,英国尚未达到这一水平,这意味着英国未能完成第一阶段的氢能战略。而且,未来五年内,英国也没有赶超的先决条件。

英国石油公司有一个有趣的项目,将在蒂赛德HyGreen建造一座500兆瓦的发电厂。该项目计划在2030年实现,而今年,第一个80兆瓦的模块将投入使用。

这家工厂的产品原本可以来自英国钢铁公司未来位于蒂赛德工业区拉肯比的电炉炼钢厂。但目前为止,这家工厂只出现在英国钢铁公司的宣传材料中。对了,英国石油公司今年3月正式宣布,HyGreen Teesside项目已被无限期“冻结”。

CCUS 也类似。英国前几届政府曾两次尝试启动 CCUS 项目,但这些项目分别于 2011 年和 2016 年被取消。目前的做法于 2018 年启动,旨在创建 4 个 CCUS 集群。事实上,这些项目规模过大,成本过高,单靠一家公司难以完成。因此,建议将多家不同行业的工业公司合并起来,进行运输和储存。

当局设定了到2030年每年捕获和储存2000万至3000万吨碳的目标。2024年12月,能源部和净零排放项目得出结论,该目标无法实现。目前,能源部尚未设定修订后的目标。然而,与此同时,能源部于2024年12月宣布与东海岸集群中的前两个项目(包括蒂赛德和亨伯赛德)签署合同。

预计这些核电站将于2028年投入运营。但鉴于此前的负面经验,现在还无法断言一定会投入运营。尽管英国财政部已于2023年3月宣布将在25年内提供217亿英镑的财政支持。

对CBAM的希望

唯一可以确定的是,英国钢铁行业宣布的电弧炉转型仍将在既定时间范围内进行。如上所述,目前已有为其提供清洁电力的机会。但电力价格问题仍有待解决。因为没有廉价且可负担的电力,就无法实现脱碳。只有大规模生产才能提供电力。实际上,这不仅适用于英国,也适用于其他国家,包括乌克兰。

正因如此,英国政府致力于进一步扩大可再生能源基础设施。国家行动计划《清洁能源2030》预计未来五年可再生能源装机容量将大幅提升。增加绿色能源供应应该能够降低其成本,符合市场规律。

英国绿色能源计划预计到2030年发电容量将会增加:

- 陆上风电装机容量将从2024年的15.7吉瓦增至29吉瓦;

- 太阳能发电量将从2024年的18吉瓦增至45吉瓦;

- 海上风电装机容量将从2024年的14.7吉瓦增至43吉瓦;

其次,定于2027年1月实施的CBAM UK将显著限制进口钢材进入英国市场。英国钢铁公司的初步计算表明,在这种情况下,以牺牲范围3为代价,即使是来自海湾地区的清洁钢材也将无法与本地钢材竞争。

这样一来,英国生产商将能够提高销售利润率和产量。反过来,这将使其能够轻松地购买绿色电力来满足生产需求。而钢铁产品价格上涨也将使这些成本转嫁给最终消费者成为可能。